文章出处:本站 │ 网站编辑:管理员 │ 发表时间:2018/9/27 15:10:59

2018年初,工程机械行业一路高歌,各类产品均实现了不同程度的上涨!而随后几月,面对外界的高预期,工程机械各品类却都有些增长疲软。根据公开数据了解:8月份挖掘机销售11588台,同比涨幅33.0%,环比增长4%,1-8月份累计销售142834台,同比涨幅56.2%;装载机销售8360台,同比增长9.5%,环比下降4.45%。1-8月累计销售82600多台,同比增长28%,增长势头放缓;推土机销售422台,同比下滑6.43%,环比下降11.9%,1-8月累计销量达5374台,同比增长32.2%;平地机销售321台,同比下滑23.2%,环比下降0.9%。1-8月累计销量达到3800余台,同比增长26%;重卡销售7.2万辆,环比下降4%,同比下滑23%。1-8月累计销量为81.8万辆,同比增长7%。

挖掘机:火爆退却,涨幅趋于平稳

2018年1-8月纳入分会统计的25家主机制造企业销售142834台,超过2011年1-8月历史极值(141131),刷新历史同期最高销量。同比涨幅超过50%,然而高增长主要得益于上半年的销售数据。仅从8月来看,8月挖机销量环比增长4%,同比增长33%,相较于今年以来一直火热的挖机市场,这个数据并不十分可观。

上图为2016年1月到2018年8月的挖机销量变化图。我们可以看到,2018年3月挖机销量到达近几年的销售高峰,自4月起呈现下降趋势,直到8月有所回升;同时,挖机销量的同比增长幅度也在持续下滑,预计今年余下几月挖机销量将保持30%的同比增长,全年总销量大概率超过19万台。

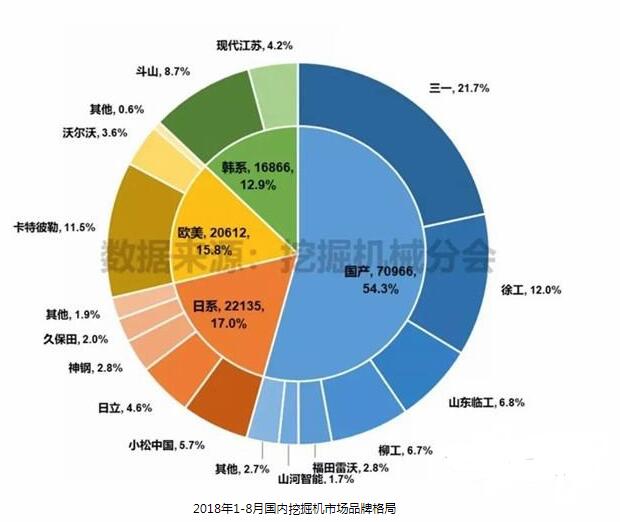

在市场格局上,2018年1-8月国产、日系、欧美和韩系品牌销量分别为70966、22135、20612和16866台,市场占有率分别为54.3%、17.0%、15.8%和12.9%。从近三年品牌格局看,市场基本平稳,国产品牌占据超50%的市场份额。

从单个品牌市占率来看,三一、徐工和卡特彼勒占据国内市场前三位,市占率分别为21.7%、12%、11.5%。

装载机:连续多月环比下滑

2018年1-8月,装载机累计销售82600多台,同比增长28%,增长势头放缓。2018年8月,装载机销量约为8360台,环比下降4.45%。相较于2017年全年的97610台,2018年装载机销量数据十分可观。然而自4月开始,装载机销量逐月下降,同比增长不符预期的情况难免让人感到“大失所望”。

究其原因,一方面,去年同期以及今年3月的销量较高,提高了人们对装载机市场的预判,因此在销量尚可的情况下仍然让人失望;其次,今年上半年基建投资增幅不如预期,且设备开工率有所下降,这在一定程度上影响到了装载机的8月销量。最后,环保严查也是包括装载机在内的各种相关设备销量不如预期的主要原因之一,国家对环保的治理,大量工厂、工地被关停,甚至波及到一些没有污染的合规企业,原本大刀阔斧的环保严查几乎演变为“一刀切”,这直接导致工程设备车辆的需求下降。

从吨位上看,1-8月,3吨及以上装载机合计销售约7.42万台,占总销量89.8%。其中,5吨装载机累计销售5.39万台,占总销量65.2%;3吨装载机累计销售1.57万台,约占19.0%。

前八月装载机累计出口近1.58万台,同比增长28.7%。3吨及以上机型前八月累计出口约1.47万台,占出口总量92.9%,其中5吨机型出口7500余台,3吨机型出口5300余台。

推土机:山推一骑绝尘市占率遥遥领先

2018年1-8月推土机累计销量5374台,同比增长32.2%。8月推土机销量422台,同比下滑6.43%。前八月,累计出口近1500台,同比增长32%。

在市场占有率方面,2018年1-8月,山推累计销售推土机接近3700台,占总销量的68.5%;山工机械约销售440台,占8.1%;柳工、宣工分别约销售320台、290台。

从机型来看,160马力为主力销售机型,前八月累计销售3300余台,占总销量61.6%;其次为220马力,累计销售近千台,占18%;之后为320马力、165马力、170马力和230马力。从出口表现看,220马力与160马力不相上下,都在450台左右,各占出口总量30%;之后为320马力、165马力和230马力机型。

平地机:出口>内销出口表现可圈可点

2018年1-8月,平地机累计销量达到3800余台,同比增长26%。其中,出口约2100台,占总销量55%,同比增长37%,出口形势良好。

从市场占有率来看,1-8月,徐工道路累计销售平地机逾1260台,占总销量30.5%;第二名的柳工销量500多台,紧随其后的国机常林与卡特彼勒销量在450台左右。

在机型上,前八月,180马力平地机累计销量近880台,占总销量22.8%;165马力销售即将突破600台,190马力销售490多台。出口方面,180马力平地机出口360多台,120马力与165马力出口量突破300台,190马力与200马力出口量接近,同为近230台。

从区域销售情况看,前八月,江苏、陕西、河南、新疆四省区平地机总销量接近,均为120台上下,山东省销售110余台。

重卡:高热骤降上半年有利局面逐渐断送

2018年1-8月重卡累计销量为81.82万辆,同比仍然保持增长趋势,增幅为6.51%。然而7、8月单月销量不如预期,可谓是将上半年的有利局面逐渐断送,累计增幅逐月缩窄——1-6月重卡市场同比增幅为15.11%,1-7月重卡销量同比增长为10.56%,缩窄了近4个百分点;1-8月则继续缩窄至7%,减少了近4个百分点。其中,7月重卡销售7.47万辆,环比下降33.38%,同比下降17.24%;8月份,重卡全国销量仅有7.18万辆,同比下降23.3%,环比下降4%。

关于8月重卡市场快速下降的原因,主要有以下三个方面:

一是重卡市场需求随着高温季和雨季的到来而快速走低,8月份需求更是低迷,无论是牵引车还是工程车的需求都处在低谷期;

二是重卡行业库存偏高,对下半年经销商和市场带来一定压力,重卡厂家和经销商利用传统淡季“消化”库存,为“金九银十”做冲刺准备;

三是牵引车市场受到去年治超新政实施带来的透支、车辆过剩以及公路运价低迷的不利影响,至今仍然没有起色,持续抑制着新车的购买需求。

上面为1-8月重卡前十品牌销量变化情况,除了江淮累计销量发生16.7%的下降,其余九家依然保持正增长,当然这主要是基于上半年重卡旺盛的增长态势,“家底”相对厚实。但累计销量仍达到81.82万辆,全年累销破百万看来仍很乐观。

2018年1-8月,受更新换代、环保等因素影响,大部分工程机械品类都呈现销量猛增后又逐渐回落的现象。然而,下半年虽极大程度上不会恢复到上半年的火热程度,但上半年的高增长及高销量俨然为全年奠定了基础。