文章出处:本站 │ 网站编辑:管理员 │ 发表时间:2018/12/12 10:16:47

2018年,工程机械行业整体保持增长态势,海外表现良好,各主要品类之间有着不同程度的变化。工程机械龙头企业优势持续强化,两极分化更加明显。与此同时,由于今年上半年基建增速冷热不均,换新需求大涨,环保趋严等因素,行业变化趋势似乎更加难以预测。

挖机10月销量增长幅度回升,全年总销量绝大概率超过20万台

10月挖机销售15274台,环比增长13.9%,同比增长44.9%。2018年1—10月纳入统计的25家主机制造企业,共计销售各类挖掘机械产品171516台,同比涨幅52.5%。国内市场销量(统计范畴不含港澳台)155771台,同比涨幅48.4%。出口销量15634台,同比涨幅109.1%。

其实,挖机销量表现良好的主要原因还是在于设备的更新换代和环保政策趋严导致的部分激增需求。因此,在11月召开的挖机年会中,业内人士对于2019年挖机预测普遍倾向正负10%的趋势。

装载机销量同比增速放缓,出口占比小幅下滑至18%

装载机销量变化

10月份装载机销量8987台(不含小装),同比增长20%,环比增长7%。1-10月装载机累计销量95029台,累计同比增长28%。本月装载机出口1586台,同比增长3%增速放缓,出口销量占比18%小幅下降。分地区看,山东、河北、河南是装载机需求大省;东部、中部、西部地区的销量分别为2799、2183、2419台,市占率分别为31%、24%、27%,各部市占率均小幅上涨。

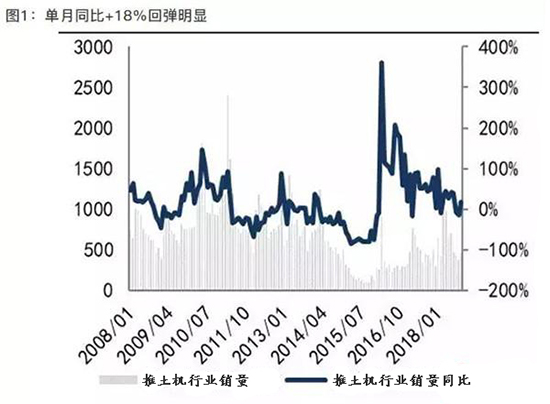

推土机销量同比增长18%,山推市占率继续保持领先优势

推土机销量分析

10月推土机销量455台,同比增长18%,环比增长22%。1-10月推土机累计销量6202台,累计同比增长27%。本月推土机出口135台,同比基本持平,环比降低4%,占比下降至30%。

重点企业中,山推以销量266台继续位列第一,单月市占率有所下降,反弹至58%;柳工、宣工分别实现销售44台、27台,以10%、6%的市占率紧随其后。从销售区域来看,江苏、安徽是推土机需求大省;东部、中部、西部市占率分别为27%、28%、15%,市占率均小幅回升。

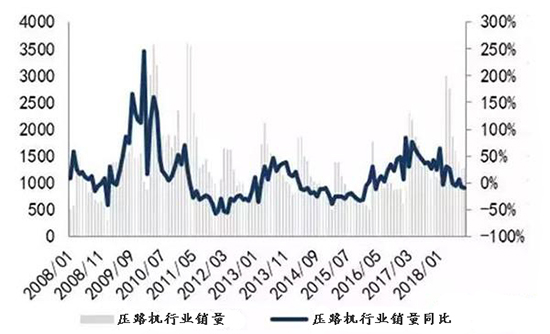

压路机销量同比下滑,出口同比增长46%

压路机销量变化

10月压路机销量984台,同比下降10%,环比下降23%,1-10月压路机累计销售16106台,累计同比增长9%。10月压路机出口294台,同比增长46%,占比27%持续小幅提升。

重点企业压路机数据分析

重点企业中,龙头徐工压路机销量277台,同比增长5%,单月市占率28%稳居首位;其次是柳工、三一,分别实现销售107台、85台。从销售区域看,江苏、山东、河南是需求大省;东部、中部、西部地区市占率分别为29%、20%、24%,东部地区市占率小幅上涨,中西部地区市占率均小幅下降。

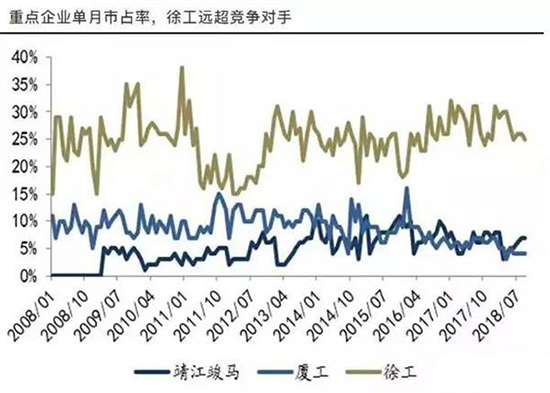

汽车起重机单月同比增长43%,1-10月工程机械排产情况良好

10月汽车起重机销售2351台,同比增长43%高基数下维持增长,环比下降4%。1-10月汽车起重机累计销售24691台,同比增长65%。

重点企业汽车起重机销量数据分析

从品牌来看,龙头徐州重型本月汽车起重机销量988台,环比下降12%,同比增长23%增速持续减缓,单月市占率42%略有下降;中联、三一紧随其后,分别以601台、579台的销量位列第二第三,三一销量同比持续高增长。

10月重卡销量8万辆下降13.25%,前10月累总销97.6万辆!

今年10月份,我国重卡市场共计销售各类车型7.9万辆,环比9月上升2%,但比上年同期的9.23万辆出现较大下滑,同比降幅达到14%。1-10月,我国累计销售重卡97.6万辆,比去年同期还多出1万余辆。

从2018年7月份,重卡市场终于步入了加速下滑的区间,并连续下滑了4个月。7月份市场同比下滑17%,8月份同比下滑23%,9月同比下滑25%,10月同比下滑13.25%,11月还会持续这样的情况吗?

究其原因,有多个利空因素。

这主要来自几个方面的原因。首先宏观经济下滑直接影响着重卡销量走低。此外,从政策环境上看,蓝天保卫战治理范围扩大,限产增多,重点区域煤炭消费总量受到控制。921政策红利渐至尾声,治超限超带来市场透支,使得2018年下半年市场增长压力较大。

还有一大原因是,2018年牵引车市场需求持续下滑,前9月出现行情“9连降”,且多个月度销量下滑较大。再加上运费持续低速,客户新购车意愿降低,经过了上半年库存持续增加,到了下半年,牵引车新车的销售变得更加困难。伴随着一些城市限制柴油车、国三车,四季度的物流车可能依然不会好卖。

此外,工程车也不再像之前那样火爆。从2018年下半年开始,基建开工情况也不乐观,打赢蓝天保卫战3年行动计划,让2018年的封土检查来的格外早。很多地方虽然冬季未到,不过却已经封土停工。

再有,针对双十一的采购,早已在8月和9月都已完成,10月基本已经没有物流公司应对双十一再采购车辆。

根据之前的草根调研,Q3工程机械排产情况良好,开工率维持稳定,各类设备开工小时数普遍高于去年同期;主要主机厂信用政策严格,回款情况良好,逾期率低且安全可控。近期国家政策放松,Q4基建投资有望迎来反弹,全年来看,预计基建投资同比增长8%,利好工程机械。施工工序滞后使得起重机增速相对挖掘机呈现出一定的后周期属性,挖掘机维持增长的背景下,起重机械旺盛需求有望延续。此外,混凝土机械产品和起重机过去去库存比较充分,社会库存消化得比较彻底,增速弹性有望持续释放。随着装配式建筑的推广,塔式起重机供不应求,预计明年需求缺口仍将扩大。