文章出处:本站 │ 网站编辑:管理员 │ 发表时间:2020/5/15 11:20:15

受疫情影响,2020年一季度各地众多工程延迟开工,导致装载机等工程机械销量持续下滑,令人忧心忡忡。那么,进入4月份,装载机市场有何变化?是否开始强势回温?

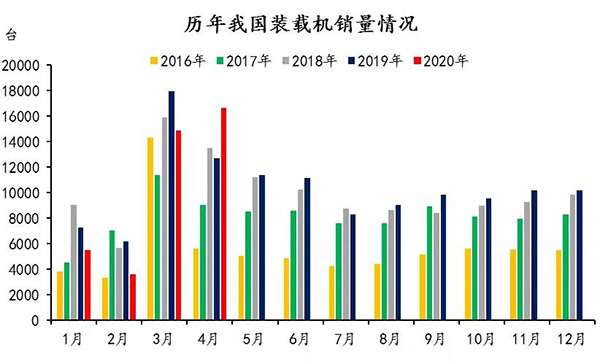

据中国工程机械工业协会统计,2020年4月纳入统计的23家装载机制造企业共销售各类装载机16666台,同比增长31.4%。国内市场总销量14662台,同比增长35.1%;出口销量2004台,同比增长9.15%。

2020年1-4月,共销售各类装载机40943台,同比下降7.04%。国内市场总销量32805台,同比下降9.2%;出口销量8138台,同比增长2.8%。

走出低谷,4月装载机强势回温

受新冠疫情影响,1~3月份,各地众多工程延迟开工,装载机一、二、三月份下滑幅度为23.8%、41.3%、17.2%。

进入4月份,在旺季的市场需求爆发下,装载机销量也实现超预期复苏,总销量16666台,环比增幅10.9%,同比实现了31.4%的大幅增长!

目前,全国 31 个省市自治区 2020 年重点建设项目中:28 个省总项目数量约 2.36 万项,22 个省项目总投资额约 47.6 万亿,22 个省 2020 年计划投资额约 8.87 万亿。

在3月份,国家及省市级发改委、交通运输厅共批复了约 33 项重大铁路、公路、地铁以及机场等重大工程项目,总项目投资额近 3500 亿元。

进入二季度,基建项目建设全面提速、重大项目的集中开工,有力拉动了装载机等工程机械设备的销量,用户对装载机的需求增长明显。

基建+采矿业上行,大吨位受青睐

分产品类型来看,4月份,3吨及以上装载机销售15803台,同比增长31.1%。占总销量94.8%。

从近五年产品结构变化看,3吨及以上大吨位装载机复苏明显好于其他机型,仍占市场主流。

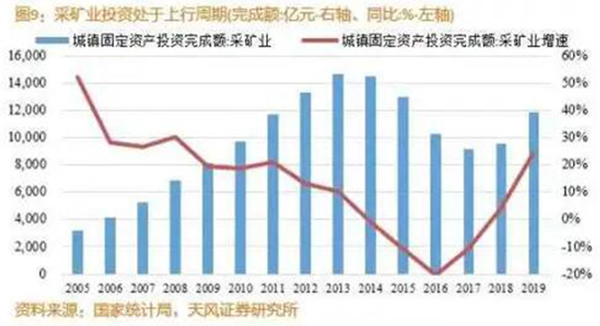

1-3月基建投资(不含电热气水)同比降幅收窄至-16.4%,较1-2月呈明显回升态势。同时,近两年的采矿业增速持续回升。

目前国内装载机市场需求中32%来自采矿业,33%来自基础建设,这些行业中大部分都需要大吨位的装载机。采矿业+基建投资的增速回升,为大吨位装载机的销量提供了有力支撑

国际竞争优势提升,出口平稳增长

1-4月,装载机出口销量8138台,同比增长2.8%。其中4月,装载机出口销量2004台,同比增长9.15%。

基于成本控制和新技术的应用,头部工程机械企业开始扩大全球份额,并在一带一路沿线国家项目建设上攻城拔寨。国际化趋势明显,出口比例持续提高。海外市场的拓展为企业销量增长提供额外的支撑。

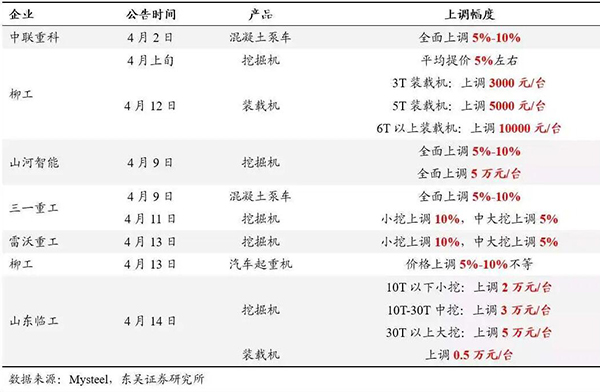

涨价潮袭来,映衬市场旺盛需求

4月以来,三一、徐工等公司陆续发布提价通知,对装载机、挖掘机等产品进行了不同程度的涨价。反应了行业供不应求的市场格局,结合后续基建政策逐步落地,全年行业需求有望持续释放。

在政府加大基建投资力度、国四排放标准推行下的设备更新换代、工程建设赶工期等因素的影响下,2020年工程机械行业前景仍十分乐观,装载机行业沛然可期!