文章出处:本站 │ 网站编辑:管理员 │ 发表时间:2023/12/7 12:06:31

经草根调查和市场研究,CME预估2023年11月挖掘机(含出口)销量15600台左右,同比下降24%左右,降幅环比有所改善。

分市场来看,国内市场预估销量7600台,同比下降47%左右,降幅环比有所收窄。出口市场预估销量8000台,同比下降13%左右,涨幅环比小幅收窄。出口自2023年下半年以来,阶段性承压原因主要是同期高基数、国产品牌海外渠道补库存结束、海外产能逐步恢复、海外部分地区景气度下行等。

作为典型的投资依赖型和周期性行业,中国挖掘机械行业面临着行业周期性调整、标准升级、竞争加剧、叠加国际贸易关系复杂等诸多不确定性,近期中国挖掘机市场出现一定波动。

受多重因素影响,内销疲软

中国挖掘机械行业目前仍处于下行周期。挖掘机行业是典型的周期性行业,2021年5月起,市场持续调整,拐点仍需等待。

基建和房地产作为挖掘机应用两大下游需求趋弱。

基建投资作为经济的稳定器,其增速收到地方政府收支矛盾加剧等因素影响。

2023年1-10月份,全国固定资产投资(不含农户)419409亿元,同比增长2.9%(按可比口径计算)。第二产业中,工业投资同比增长8.9%。其中,采矿业投资增长1.4%,制造业投资增长6.2%,电力、热力、燃气及水生产和供应业投资增长25.0%。

(来源:国家统计局)

房地产消费需求及信心尚不足,恢复有待时日,叠加土地购置费及房屋新开工面积下滑,房地产行业以“保交楼”和“去库存”为主。

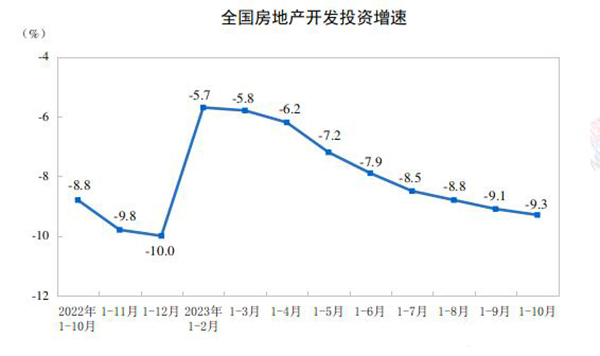

2023年1-10月份,全国房地产开发投资95922亿元,同比下降9.3%(按可比口径计算;其中,住宅投资72799亿元,下降8.8%。1—10月份,房地产开发企业房屋施工面积822895万平方米,同比下降7.3%。其中,住宅施工面积579361万平方米,下降7.7%。房屋新开工面积79177万平方米,下降23.2%。其中,住宅新开工面积57659万平方米,下降23.6%。

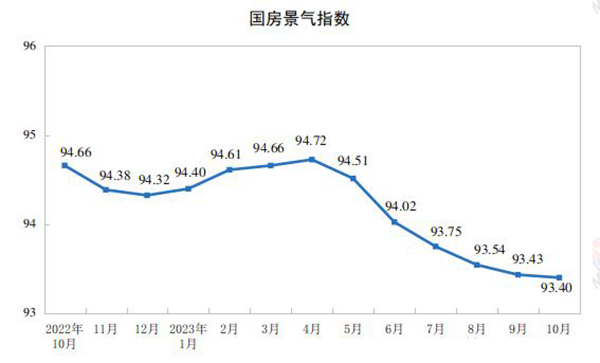

10月份,房地产开发景气指数(简称“国房景气指数”)为93.40。

(来源:国家统计局)

(来源:国家统计局)

房地产政策持续利好,期待开工有所改善

2023年7月国常会通过《关于在超大特大城市积极稳步推进城中村改造的指导意见》,改造定调21个超大特大城市。8月31日,中国人民银行、国家金融监督管理总局发布《关于降低存量首套住房贷款利率有关事项的通知》。11月以来,北京、上海等多城市对“认房认贷”的政策进行优化,宽松首套房认定、信贷等政策。政策显现具有滞后性和叠加性,随着地产政策全面利好,期待未来开工将有所改善。

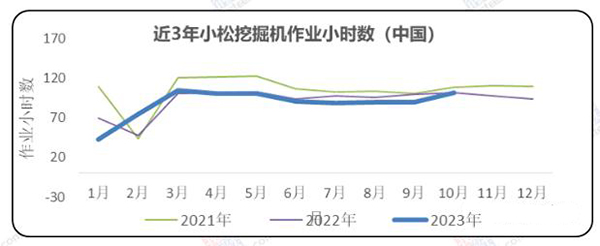

2023年10月,中国地区小松挖掘机开工小时数为101.7小时,同比增长0.2%,这也是继2023年3月,本年度单月第2次增长。期待未来随着政策效应持续释放,下游开工端有所改善。

(数据来源:小松官网)

出口市场阶段性承压

2023年,全球滞胀逐步演绎经济放缓,海外部分地区景气度回落、高基数、海外渠道集中补库存等原因,难以推动全球市场规模进一步上行。2023年下半年挖掘机出口市场呈现出了阶段性承压的特点。

海外经济放缓趋势越发明确,通胀压力较大,海外需求降温是大概率事件。但我国挖掘机产业供应韧性凸显,全球矿业投资以及中国与周边经济体的合作深化,会在一定程度上支撑挖掘机出口韧性,但出口下行压力仍然较大。

考虑到近期英国拟对我国挖掘机发起双方调查,同时,未来欧盟和北美地区的政策存在较大的不确定性。短期内中国挖掘机械出口市场发展或受到一定束缚。

从长远来看,国际化依旧是中国挖掘机产业的亮点,显示了中国工程机械产品在全球市场综合实力的提升。

总体来看,受标准切换等因素影响,2022年下半年以来,尤其是9-11月,市场销量处于相对高位。降幅小幅扩大,不影响中国挖掘机械行业筑底改善,长期向好的趋势。

当前市场需求趋弱,产能难以有效减少,或将加大供需矛盾,要警惕价格竞争抬头之势。

挖掘机械行业受到宏观经济影响较大,全球范围内的固定资产投资政策变动都将对行业发展产生影响。

文章来源:工程机械杂志社

声明:内容、图片、字体等如涉及版权纠纷问题,请及时联系我司予以删除!